本文作者——顾行|资深媒体人不小心坐进去小说

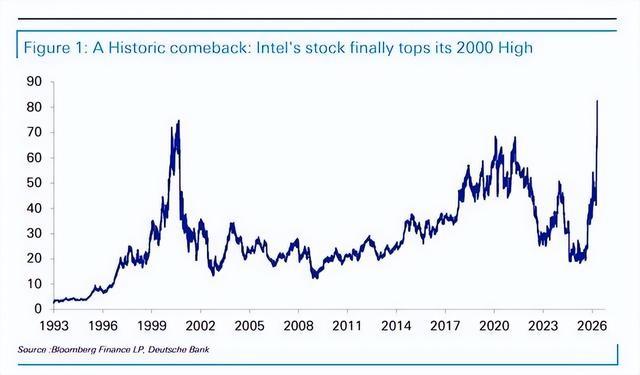

4月24日,英特尔发布了它的2026年第一财季业绩。这是一份乍眼一看,几乎令人窒息的财报,数据显示通用会计准则下净,英特尔亏损了37亿美元,上年同期只亏了8亿美元,同比多亏了29亿。但盘后英特尔的股价,暴涨近20%。第二天正式开盘后涨幅继续扩大,盘中最高冲到85.22美元,直接刺穿了2000年互联网泡沫时期留下的历史高点,最终收涨约23%,一天之内市值膨胀了640多亿美元。

那么,人们不禁要问了:英特尔这份被市场用脚投票,帮助其重回26年前巅峰的“亏损财报”背后,到底藏了什么乾坤呢?

37亿亏损与15亿盈利之间的利润密码

要知道,炒美股有一条残酷的基本法则:账面亏损不重要,关键看剔除非经常性项目后的真实赚钱能力。

英特尔一季度的37亿美元净亏损,并不是经营性亏损。其核心构成是40.7亿美元的重组费用和Mobileye商誉减值——前者是新CEO陈立武2025年3月上任后大刀阔斧砍项目、裁冗员的一次性出清,后者是对历史投资的财务重新定价。从经营本质来看,英特尔非GAAP净利润达15亿美元,同比大增156%;非GAAP每股收益0.29美元,市场预期是多少?0.01美元。换句话说,这可不是多赚了一点点,是整整高出了29倍!

更让市场兴奋的是非GAAP毛利率攀升到了41%,同比提升了1.8个百分点。英特尔的产品结构优化和工艺良率提升正在把钱实实在在地赚进口袋。此外,一季度经营现金流为11亿美元,研发及营销管理费用同比下降8%,至44亿美元。

那么现在有一个经典的问题出现了:如何分辨一家公司是真正反转不小心坐进去小说,还是短暂回光?

答案是:第一波反转信号来自毛利率和经营现金流的改善,而不是营收增长。营收增长可能是促销驱动,毛利率和经营现金流才是真金白银的造血能力。而当前的英特尔,这两个指标都在亮灯。

再加上二季度的强劲指引——预计营收138到148亿美元,市场预期为130.7亿——连续6个季度超预期,这意味着英特尔已经从“碰运气”变成了“趋势”。1个季度超预期可以说是运气,连续6个季度超预期,并且在低谷中给出强劲指引,说明管理层对接下来的订单有十足底气。

AI算力棋局悄然变招,CPU正在收复失地

英特尔真正的爆点不在财报本身,它在过去两年所有人都在说同一句话:AI时代GPU是王,CPU是配角。资金一窝蜂扑向英伟达,曾经风头无两的英特尔被时代遗忘在了角落。

但是,当前AI从训练阶段,逐步进入推理和部署的阶段,情况却变了——推理对CPU的依赖比训练大得多。英特尔CFO津斯纳在财报电话会上提供了一个最关键的数据切片:过去AI服务器里CPU与GPU的配比大约是1比8,现在这个比例已经接近1比4。数据表明当前GPU的占比正在下降,而CPU的占比正在上升。

这背后的逻辑并不复杂:训练大模型需要GPU以“暴力并行计算”一次性地“教”会网络,但推理不同——每次提问、调用、调度、资源管理和安全合规,都需要CPU来担任系统指挥。当AI从实验室走进企业真实业务场景,推理的体量将是训练的数百倍。

所以,数据中心与AI事业部一季度收入51亿美元,同比大涨了22%,一区二区日韩美女视频成为英特尔全公司增长最快的引擎。ASIC收入环比增长超30%不小心坐进去小说,同比近乎翻倍。Xeon 6处理器坐稳Google云、英伟达DGX Rubin等平台的首选位置。CEO陈立武在电话会上难得斩钉截铁:“我们的全产品线需求远超供应,尤其是Xeon服务器CPU,这股强劲势头将延续到2027年”。

当然,这不只是英特尔一家的局,而是CPU整个赛道都在重新定价。AMD一季度数据中心业务营收53亿美元,高出英特尔2亿美元;整体CPU市场份额已经达41%,两家的竞争一点没有降温。英伟达和Arm也都已经宣布杀入服务器CPU市场。当“AI计算=GPU”的公式松动的时候,新的开放市场游戏才刚开始。这不是一篇“小作文”,而是AMD、英特尔、英伟达三家财报共同指向的方向。

代工赌局:特斯拉给了一张船票

另一方面,代工业务是英特尔最大的赌注,也是其最大的悬念。

一季度代工营收54亿美元,同比增长16%。但这里面大部分收入是自家产品的内部制造,真正的外部客户营收只有不到2亿美元,而代工业务本身的经营亏损达到了24亿美元。

市场为什么还能对代工保持很高的期待?两个技术节点给出了答案。

18A工艺良率已经超出了内部的预期,产品量产爬坡正代表5年来最快的新品速度。14A更加牵动神经——陈立武在电话会上透露,14A在成熟度、良率和性能方面均优于同期的18A,0.5版PDK以可用,大量客户正在评估这项技术。

而最关键的多米诺骨牌在4月23日倒下——马斯克在特斯拉财报电话会上宣布,特斯拉Terafab项目将采用英特尔14A工艺。多了一个特斯拉这个体量的锚定客户,英特尔代工的可信度,立刻从想象走进实锤。此外,谷歌云与英特尔签下多年合作协议,不仅将部署Xeon 6处理器,还包括共同开发定制ASIC基础设施处理单元。

虽然目前代工的投入依然高昂,但外部客户的零星信任正在凝聚成实质认同。如果特斯拉级别的玩家持续流入18A和14A的生态体系,代工亏损就不再是眼前深不见底的无底洞,而是未来的金光大道。

道阻且长:一条仍然不平坦的路

但是,一切充满希望的投资,都需要看清楚光芒背后的影子。GAAP口径下净亏损37亿,即便是一次性费用,依旧在持续出清历史包袱。代工一个季度亏损24亿,营收大部分来自内部,目前看来,英特尔的盈利拐点还是遥远的事情。AMD的市场份额紧咬52:48,英伟达、ARM们正在路上的CPU攻势更不容低估。

当然,英特尔从一家99.2%服务器CPU份额的巅峰,跌落到差点被收购的公司,重新证明“自己现在还在舞台的中央,没有被边缘化”,这本身就意义非凡。连续6个季度超预期,毛利率触底回升,经营现金流转正;14A拿下特斯拉,先进封装需求被管理层描述为“每年数十亿美元”的机遇。目前看来英特尔最危险的时候,可能已经过去了。

对现在的英特尔来说,最为关键已经不在于AI时代到底属于GPU还是CPU——“小孩子才做选择”不小心坐进去小说,而现实从来不是二选一。其关键在于,在一个绝大多数人已经被两年前的基本叙事调教成“GPU独大”的时代,英特尔用硬邦邦的业绩和招不上的订单,证明了CPU仍然是不可替代的。那640亿美元就是最好的证明。